Les règlements ANC 2026-01 et 2026-02, applicables au 1er janvier 2027, posent enfin un cadre comptable cohérent pour les crypto-actifs. Pour les professionnels du patrimoine, ces textes introduisent des obligations nouvelles, renforcent les exigences de traçabilité et s’inscrivent dans un mouvement de transparence fiscale accélérée qu’il serait imprudent de sous-estimer.

Avec la loi PACTE de 2019 et les règlements ANC qui avaient suivi, la France s’était dotée d’un premier cadre pour les actifs numériques. Mais ce dispositif, conçu dans un écosystème encore émergent, ne permettait pas de distinguer la très grande variété de tokens qui se sont imposés depuis : stablecoins, jetons utilitaires, NFT, actifs DeFi.

L’entrée en vigueur du règlement européen sur les cryptoactifs (MiCA) a rendu une mise à jour inévitable. L’ANC y a répondu avec deux règlements : le 2026-01, destiné aux entreprises relevant du plan comptable général, et le 2026-02, applicable aux établissements de crédit. Officiellement applicables à compter du 1er janvier 2027, ils peuvent déjà être anticipés par les acteurs qui le souhaitent.

La clé du dispositif : qualifier avant de comptabiliser

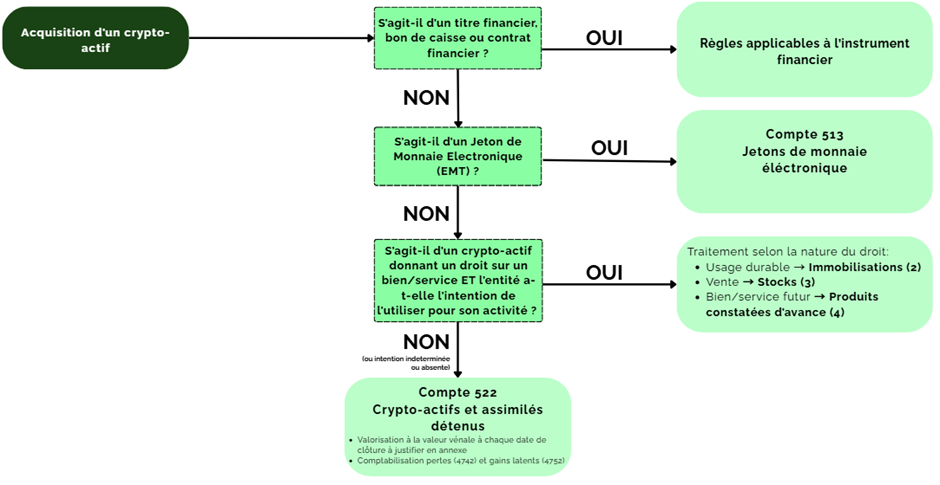

Le changement le plus structurant introduit par ces règlements tient à leur méthode : c’est désormais la nature juridique et économique des droits attachés à un crypto-actif, et non sa forme technique, qui détermine son traitement comptable. Un même token pourra ainsi être comptabilisé différemment selon l’entité qui le détient et l’usage qu’elle en fait.

L’intention de détention est l’autre pilier du système : dès l’acquisition d’un crypto-actif, l’entreprise doit documenter formellement l’usage qu’elle entend en faire : investissement à long terme, outil opérationnel, stock, ou contrepartie de services futurs. Cette documentation doit être réévaluée à chaque clôture. C’est elle qui détermine le poste au bilan, les modalités d’évaluation et l’impact sur le résultat.

La grille de qualification en cascade se présente comme suit :

Staking, airdrops, DeFi : des opérations enfin encadrées

Au-delà de la classification des actifs, les règlements encadrent pour la première fois des opérations qui s’étaient développées sans traitement comptable clair.

Le staking est assimilé à une opération de prêt : l’actif mis en jeu reste au bilan du détenteur dans un sous-compte dédié. Les récompenses perçues sont comptabilisées comme des produits à leur valeur vénale, et donc immédiatement imposées.

Les airdrops et hard forks donnent également lieu à la constatation d’un produit dès leur survenance, dès lors que l’actif est identifiable et sa valeur déterminable. Pour les portefeuilles actifs, ces événements peuvent avoir un impact fiscal immédiat souvent sous-estimé.

Les pools de liquidité sont traités comme des échanges : les actifs déposés sont sortis du bilan et remplacés par les Liquidity Provider Tokens reçus en contrepartie. Les plus ou moins-values sont constatées à cette date.

Les enjeux fiscaux : un environnement de contrôle qui se resserre

La réforme comptable intervient dans un contexte de renforcement marqué des contrôles fiscaux sur les crypto-actifs, dont les professionnels du patrimoine doivent avoir pleinement conscience. La qualité de la comptabilité des crypto-actifs est devenue une condition de la conformité fiscale, et non plus seulement une exigence de bonne gestion.

Une base imposable désormais traçable

Pour les sociétés soumises à l’IS ou au régime BIC, chaque cession de crypto-actif constitue un fait générateur d’imposition : vente contre monnaie fiduciaire, échange contre un autre crypto-actif, paiement en token. La plus-value est calculée sur la base de la valeur comptable, d’où l’importance d’un suivi rigoureux dès l’acquisition. Les revenus de staking, d’airdrops et de hard forks sont intégrés au résultat imposable de l’exercice de leur perception.

DAC8 : la fin de l’angle mort européen

Depuis le 1er janvier 2026, la directive DAC8 impose aux prestataires de services sur crypto-actifs (CASP) établis dans l’Union Européenne de transmettre automatiquement aux administrations fiscales les données de transactions de leurs clients résidents européens. Ces informations sont ensuite échangées entre États membres. De son côté, la DGFiP a investi dans des outils d’analyse de chaîne (blockchain analytics) lui permettant de croiser ces déclarations avec les flux on-chain.

Pour les clients détenant des crypto-actifs via des plateformes étrangères, rappelons que l’obligation de déclaration des comptes à l’étranger (article 1649 bis C du CGI) s’applique pleinement aux wallets et comptes déposés auprès de prestataires non français. Le non-respect de cette obligation expose à des amendes significatives par compte non déclaré.

TVA : une vigilance opération par opération

L’échange de crypto-actifs contre monnaie fiduciaire est exonéré de TVA (CJUE, arrêt Hedqvist, 2015). Mais cette exonération ne s’étend pas à toutes les activités connexes : fourniture de services de staking, gestion de pools de liquidité en qualité de prestataire, ou vente de NFT représentant des biens et services, peuvent être soumises à la TVA selon leur qualification. Une analyse cas par cas reste indispensable.

Ce qu’il faut faire dès maintenant

Bien que les règlements ne soient obligatoires qu’au 1er janvier 2027, plusieurs actions peuvent et doivent être engagées sans attendre :

- auditer les détentions existantes. Pour chaque crypto-actif au bilan, vérifier que la qualification retenue est conforme à la logique des nouveaux textes et que l’intention de détention est documentée.

- mettre à jour les procédures de documentation. La qualification doit être formalisée dès l’acquisition et réexaminée à chaque clôture. C’est une exigence comptable, mais aussi une protection en cas de contrôle fiscal.

- vérifier les obligations déclaratives. S’assurer que les portefeuilles détenus auprès de prestataires étrangers ont bien été déclarés, et anticiper les reportings liés à DAC8 pour les clients concernés.

- aligner les systèmes de gestion. Pour les structures actives dans la DeFi ou le staking, s’assurer que les outils de suivi permettent de retracer chaque opération à sa valeur vénale à la date de réalisation.

Vers un environnement contrôlé

Ces deux règlements ne sont pas seulement une mise à jour technique de la norme comptable : ils dessinent un environnement dans lequel la détention de crypto-actifs par des structures économiques sera de plus en plus encadrée, visible et contrôlée.

Pour les professionnels de la gestion de patrimoine, ils constituent à la fois un référentiel d’accompagnement de leurs clients et un signal clair : la fenêtre pour mettre de l’ordre dans les portefeuilles crypto avant l’entrée en vigueur des nouvelles obligations se réduit. Les anticiper, c’est déjà sécuriser.