Passion, diversification patrimoniale ou recherche de performance : les voitures de collection séduisent un nombre croissant d'investisseurs. Leur détention et leur cession obéissent toutefois à des règles fiscales spécifiques, auxquelles s'ajoutent désormais certaines nouveautés issues de la loi de finances pour 2026.

L’investissement dans un véhicule ancien ou d’exception permet souvent de réaliser une passion, partagée par de nombreuses personnes, avec des motivations variées : rêve ancien qui devient réalité, envie de participer à des courses ou des rallyes, volonté de diversifier son patrimoine, etc…

Ces dernières années, le marché des voitures s’est ainsi révélé globalement très dynamique avec des adjudications records.

Pour intégrer sereinement cet investissement alternatif dans une bonne gestion de patrimoine, il est important de revenir sur certains repères fiscaux à connaître. Il faut également appréhender les dernières actualités, notamment celles découlant de la loi de finances pour 2026, qui a mis en place de nouvelles règles concernant « les biens somptuaires », dont peuvent faire partie les voitures de prestige.

- La définition d’une voiture de collection

Les passionnés investissent dans des modèles très différents : voitures anciennes, supercars, hypercars, de course, youngtimers, séries limitées…

Mais parmi les différentes catégories, il est important de déterminer si un véhicule constitue fiscalement une « voiture de collection », afin d’appréhender les conséquences qui en découlent, et notamment savoir comment sera fiscalisée la plus-value lors de la cession.

En effet, on peut détenir une voiture de collection sans être un collectionneur ou à l’inverse collectionner des voitures qui ne sont pas au sens fiscal des véhicules de collection.

Trois critères

Tout d’abord, un véhicule peut être considéré de collection, s’il respecte les trois critères cumulatifs (1) suivants :

- Avoir été construit ou immatriculé il y a plus de 30 ans

- Appartenir à un modèle dont la production a cessé

- Etre conservé dans son état d’origine, sans modification majeure

Si les deux premiers critères sont souvent assez simples à établir, le troisième peut en revanche donner lieu à de nombreuses discussions. La notion de modification majeure peut en effet s’avérer plus ou moins subjective et devra être appréciée au cas par cas par les magistrats en cas de contentieux.

La Cour d’appel de Nancy (2) a ainsi pu retenir récemment qu’une Ferrari 330 GT mise en circulation en 1964 « dont la peinture du châssis et de la carrosserie et la sellerie n'étaient pas conformes à l'original » ne pouvait être qualifiées de « voiture de collection ». Cette solution s'est avérée favorable au contribuable puisqu'elle lui a permis d’éviter une imposition de la plus-value à la revente (cf. tableau ci-dessous).

Par ailleurs, certaines voitures exceptionnelles peuvent également constituer des véhicules de collection, indépendamment des trois critères rappelés ci-dessus.

Il s’agit :

- Des voitures ayant participé à un événement historique,

- Des véhicules de compétition conçus et utilisés exclusivement pour la course, à condition qu’ils possèdent un palmarès sportif significatif.

Comme l’absence de modification majeure, l’appréciation du caractère historique ou du niveau du palmarès peut parfois relever de l’évidence ou s’avérer plus discutable.

- Les conséquences de cette qualification sur l’imposition de la plus-value en cas de vente

Si la qualification de voiture de collection peut avoir des implications pour l’assurance, le contrôle technique, ou la TVA, par exemple, elle est également très importante en cas de cession du véhicule, pour déterminer si la plus-value peut être imposée et selon quelles modalités.

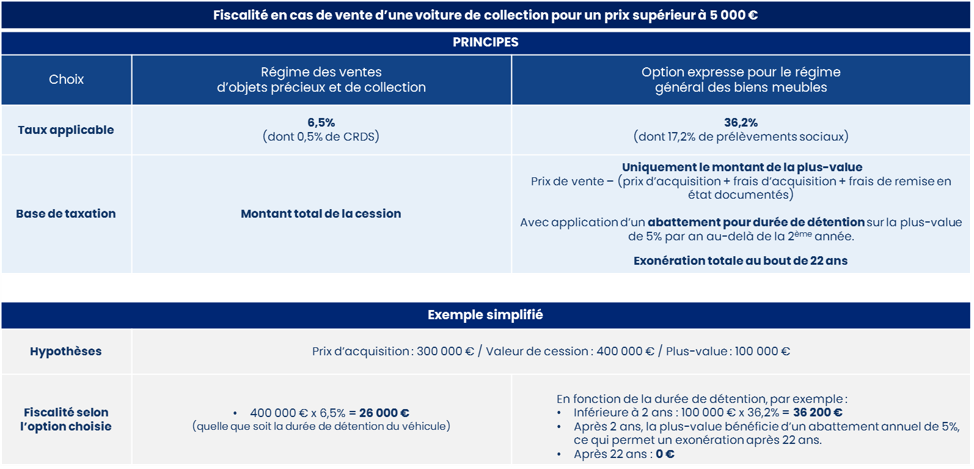

Alors que l’article 150 UA du code général des impôts pose le principe d’une exonération de la plus-value en cas de cession d’un véhicule, cette exonération ne s’applique en effet pas lors de la vente d’un véhicule de collection.

Le vendeur qui cède un véhicule de collection pour un prix supérieur à 5 000 € peut choisir entre le régime spécifique des objets de collection ou le régime général des biens meubles (cf. tableau de synthèse ci-dessous).

Remarques :

- Le régime optionnel peut s’avérer plus intéressant selon le montant de la plus-value et la durée de détention, sous réserve de pouvoir prouver la date et le prix d’acquisition.

- Ces règles s’appliquent aux cessions réalisées par des particuliers, dans la gestion de leur patrimoine privé. Il convient d’être vigilant à une éventuelle requalification en activité professionnelle, en cas de ventes régulières qui seraient réalisées dans un but lucratif (3). La plus-value pourrait alors être soumise à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC).

- La nouvelle taxe de 20% sur certains actifs des sociétés holdings concerne-t-elle les véhicules de collection ?

La loi de finances pour 2026 a instauré une taxe de 20% sur certains biens, non affectés à une activité opérationnelle, détenus par des sociétés holdings patrimoniales.

Parmi les conditions permettant l’application de cette taxe, il faut notamment que la société soit soumise à l’IS, que la valeur vénale de l’ensemble de ses actifs soit au moins égale à 5M€ et qu’elle perçoive majoritairement des revenus passifs.

Au fur et à mesure des débats parlementaires, cette taxe a été recentrée sur certains biens « somptuaires », tels que les bateaux de plaisance, les yachts, les bijoux… et les véhicules. En revanche, les objets d’art, de collection ou d’antiquité, qui étaient visés initialement, ont finalement été exclus de la version finale du texte.

Si les véhicules non affectés à une activité professionnelle peuvent donc être concernés, la question de l’application de cette taxe à une voiture de collection peut se poser. A ce jour, ni l’administration fiscale, ni le ministre de l’Economie qui a été interrogé sur ce point par le sénateur Henno (4) le 5 mars 2026, n’ont apporté de confirmation.

La taxe étant due pour la première fois à compter des exercices clos au 31 décembre 2026, nous suivrons avec intérêt les précisions qui pourraient être apportées sur ce sujet. Par ailleurs, avant cette date, les contribuables potentiellement concernés disposent d’un délai pour décider par exemple de retirer certains actifs des sociétés concernées.

Indépendamment de cette nouvelle taxe, l’usage personnel de voitures détenues dans des sociétés à l’IS peut également constituer un avantage en nature pour l’associé.

Récemment, l’administration fiscale a ainsi pu adresser un redressement au titre de l’impôt sur le revenu, avec une majoration de 40%, à un ancien sportif de haut niveau, qui avait utilisé deux voitures appartenant à une société de location dont il était associé.

En pratique, avant de décider d’acquérir un véhicule via une société il est important de prendre en compte les différents impacts fiscaux.

- La fin du bénéfice du Pacte Dutreil pour les voitures privées

Pour mémoire, le Pacte Dutreil permet de bénéficier d’un abattement de 75% sur la valeur des titres de sociétés transmis dans le cadre d’une donation ou d’une succession, sous réserve de respecter certaines conditions.

Parmi les conditions, la société doit notamment exercer une activité principale éligible, à savoir une activité de nature industrielle, commerciale, artisanale, agricole, libérale ou encore de société holding animatrice de son groupe.

En cas d’activité prépondérante éligible, le bénéfice de l’exonération de 75% peut s’appliquer à la valeur des titres transmis, en incluant également les actifs non affectés à cette activité, sous réserve que toutes les autres conditions soient remplies.

La loi de finances pour 2026 a exclu la valeur de certains actifs limitativement énumérés de l’assiette de l’exonération, s’ils ne sont pas exclusivement affectés par la société à son activité principale. Cette affectation doit normalement être effective depuis 3 ans avant la transmission, ou à défaut depuis la date d’acquisition du bien, et être maintenue ensuite jusqu’à la fin des engagements de conservations individuels des titres que doivent respecter les donataires ou les héritiers.

Cette restriction concerne notamment certains biens, dont les véhicules de tourisme ainsi que les objets de collection. La qualification de voiture de collection n’a donc pas d’enjeu sur ce point. Il est nécessaire en revanche de distinguer les véhicules affectés à l’activité principale de la société, qui peuvent continuer à bénéficier du pacte Dutreil.

La problématique de la valorisation

En pratique, le sujet de la valorisation du véhicule exclu du bénéfice du Dutreil pourra se poser. La valeur d’un véhicule, notamment de collection ou d’exception, repose en effet sur de nombreux paramètres : cote du véhicule, état général, kilométrage, présence de l’historique d’entretien, pièces d’origine, tendances du marché… Des écarts de valorisation pour un même modèle pouvant exister, les discussions avec l’administration fiscale reposeront potentiellement sur des études de valorisation délicates au cas par cas.

(1) BOI-RPPM-PVBMC-20-10 du 31 décembre 2018 § 90, en référence à une circulaire douanière du 8 septembre 2014

(2) Cour administrative d’appel de Nancy, 9 novembre 2023

(3) Réponse ministérielle Dumas du 25 novembre 2010 : « Les critères d’exercice habituel de l’activité et du but lucratif résultent de l’examen, au cas par cas, des circonstances de fait dans lesquelles ces opérations sont réalisées »

(4) Question écrite n°07938 de M. Olivier Henno publiée le 5 mars 2026.