Au quatrième trimestre 2025, le Ramify Private Equity Index affiche une performance annualisée de 5,15 % (contre 5,3 % au trimestre précédent). Pour chaque profil de risque, un portefeuille type est rééquilibré tous les trimestres.

Après le rebond observé au T3 2025, le Ramify Private Equity Index enregistre une progression plus modérée au T4, avec une performance de +0,7 %. Cette évolution s’inscrit dans une phase de normalisation après le rattrapage du trimestre précédent, dans un environnement encore marqué par une activité transactionnelle contrainte.

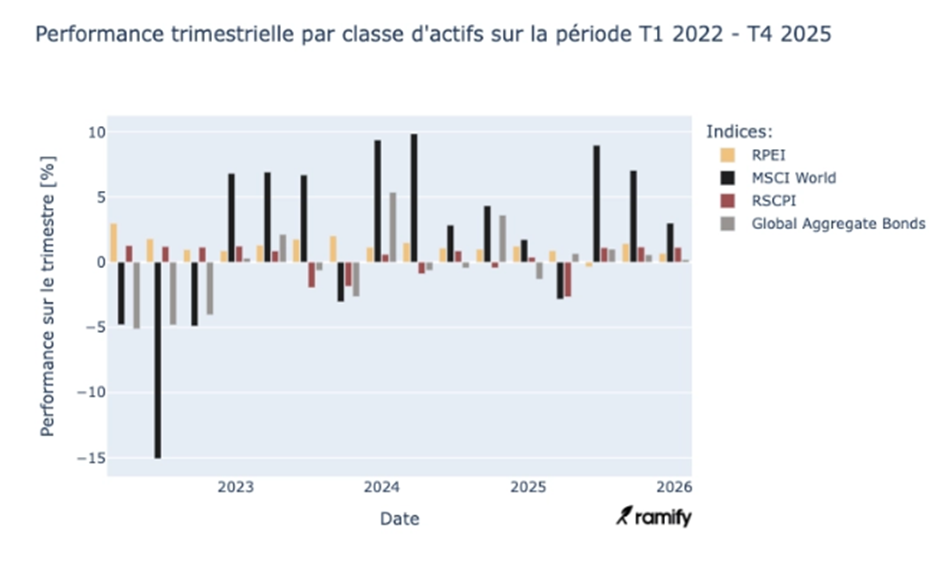

L’évolution de la parité euro-dollar est restée globalement contenue au cours du trimestre, laissant davantage apparaître la performance intrinsèque des actifs sous-jacents. Dans ce contexte, les fonds secondaires confirment leur rôle de moteur du marché, avec une performance solide et stable sur la période.

La dette privée conserve également un profil résilient, soutenu par des niveaux de rendement toujours attractifs.

La montée en puissance des fonds secondaires, combinée à une reprise progressive des transactions, pourrait soutenir une amélioration graduelle du marché en 2026.

Données clés du RPEI au T4 2025

- Performance globale : +0,7 % (vs +1,4 % au T3 2025)

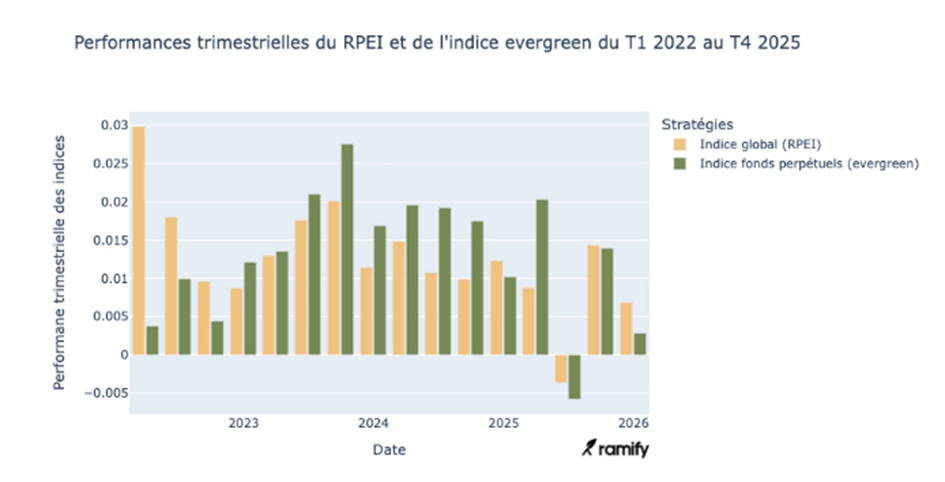

- Fonds evergreen : +0,28 % (vs +1,4 % au T3)

- Fonds secondaires : +2 % (vs +2 % au T3)

- Dette privée : +1,2 % (vs +1,3 % au T3)

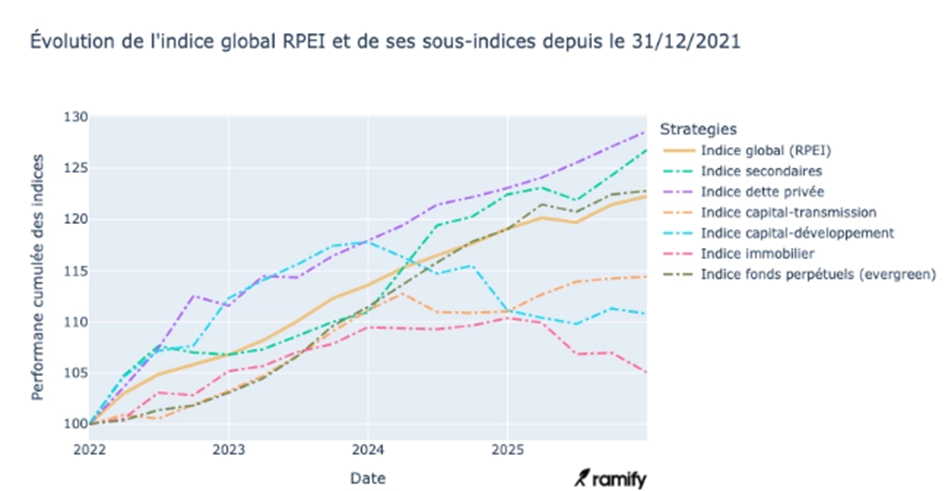

Depuis son lancement en janvier 2022, le RPEI affiche une performance cumulée de 22,25 %, soit une performance annualisée de 5,15 %.

Un trimestre marqué par un retour progressif de la dynamique de marché

Le T4 2025 s’inscrit dans une phase de normalisation pour le Ramify Private Equity Index, avec une lecture de plus en plus fondée sur les fondamentaux.

Dans ce contexte, la visibilité pour les investisseurs continue de s’améliorer progressivement, avec des signaux encourageants :

- une reprise graduelle de l’activité transactionnelle, avec un retour progressif des sorties et des perspectives plus favorables pour les IPO,

- une amélioration attendue des distributions aux investisseurs, soutenant la liquidité du marché,

- et un rôle toujours structurant des fonds secondaires dans l’équilibre global du marché.

Dans un environnement plus lisible mais également plus exigeant, la performance repose de plus en plus sur la capacité des gérants à sélectionner les actifs et à accompagner opérationnellement les entreprises en portefeuille.

Ainsi, le T4 confirme une évolution vers un marché plus sain, où la création de valeur s’appuie davantage sur les fondamentaux et la discipline d’investissement.

Analyse par segment : secondaires et dette privée moteurs dans un marché en transition

Au T4 2025, la performance du private equity demeure globalement positive, mais confirme une dispersion accrue entre les segments, dans un environnement encore marqué par une reprise progressive de l’activité transactionnelle et des conditions de financement sélectives.

Les fonds secondaires et la dette privée s’imposent clairement comme les deux principaux moteurs du trimestre.

Les fonds secondaires affichent une nouvelle fois la meilleure performance (+2,0 %), dans la continuité du T3. Cette dynamique s’inscrit dans une tendance structurelle du marché : le besoin de liquidité des investisseurs reste élevé, tandis que les sorties traditionnelles (introductions en Bourse et cessions stratégiques) demeurent contraintes. Dans ce contexte, les transactions secondaires, notamment les fonds de continuation, jouent un rôle croissant, permettant à la fois d’organiser des sorties et de prolonger la détention des actifs les plus performants.

La dette privée confirme son positionnement clé avec une progression de +1,17 %. Le segment continue de bénéficier d’un environnement de taux encore élevés, qui soutient directement les rendements via les coupons. Elle se distingue également sur un horizon plus long, avec la meilleure performance cumulée depuis le lancement du RPEI (28,6 %, soit 6,49 % annualisés), illustrant son rôle de pilier défensif et générateur de revenus dans les portefeuilles.

Les fonds evergreen enregistrent une performance plus modérée (+0,28 %), après le rebond marqué du trimestre précédent. Cette évolution reflète une phase de normalisation plutôt qu’un retournement. Sur le fond, ces véhicules continuent de s’inscrire dans une tendance structurelle forte, avec une démocratisation de l’accès aux marchés privés auprès des investisseurs particuliers, grâce à des formats plus flexibles.

Du côté des stratégies equity traditionnelles, la dynamique reste plus contrastée.

Le capital-transmission (buyout) affiche une performance quasi stable (+0,15 %), reflétant une dynamique encore modérée sur ce segment.

Le capital-développement recule légèrement (–0,47 %), pénalisé par une sensibilité plus forte aux ajustements de valorisation et aux perspectives de croissance. Ce segment reste particulièrement dépendant de l’amélioration des conditions macroéconomiques.

Enfin, l’immobilier demeure le segment le plus en difficulté (–1,78 %), dans la continuité des trimestres précédents. L’ajustement des valorisations se poursuit, avec un impact plus marqué sur certains segments comme le bureau, même si des signes de stabilisation commencent à apparaître sur les actifs les plus résilients.

De nouveaux moteurs de performance pour les marchés privés en 2026

L’IA : un levier désormais opérationnel

En 2026, l’intelligence artificielle s’impose comme un outil concret de création de valeur. Dans un environnement où les moteurs financiers sont moins porteurs, la performance repose davantage sur l’amélioration opérationnelle des entreprises. L’IA est désormais intégrée à plusieurs étapes clés (due diligence, sourcing, pilotage de la performance), avec des effets déjà visibles sur les marges et la croissance

Une reprise plus exigeante : rôle accru de la sélection

Le marché montre des signes de reprise, avec un redémarrage progressif des transactions et des sorties, mais reste hétérogène. Dans ce contexte, la dispersion de performance entre gérants devrait s’accentuer. La capacité à exécuter, à créer de la valeur et à gérer des durées de détention plus longues devient centrale.

Parallèlement, les structures evergreen poursuivent leur expansion, soutenues par la demande des investisseurs patrimoniaux et un nombre de lancements à un plus haut sur dix ans.

Secondaires : d’outil de liquidité à levier stratégique

Le marché secondaire reste l’un des segments les plus dynamiques, avec des volumes attendus autour de 250 Md$ en 2026, dans la continuité des niveaux élevés observés récemment.

La croissance du segment repose à la fois sur un besoin persistant de liquidité et sur une transformation plus structurelle du marché. Les transactions GP-led, notamment via les fonds de continuation, permettent de prolonger la détention d’actifs jugés attractifs tout en organisant des sorties partielles.

Dans ce cadre, les secondaires s’imposent progressivement comme un outil d’allocation à part entière, offrant une exposition diversifiée, souvent avec une meilleure visibilité sur les actifs sous-jacents. Cette évolution se reflète également dans les nouveaux véhicules evergreen intégrant ces stratégies.

Dette privée : vers un régime de rendement plus normalisé

La dette privée conserve son attractivité en 2026, avec des rendements attendus autour de 8–8,5 % sur le segment du direct lending senior, malgré une légère détente des taux et une compression progressive des spreads.

Dans ce nouveau régime, la création de valeur repose davantage sur la sélection des opportunités et la discipline d’origination. L’attention portée à la qualité du crédit devient centrale, notamment dans un contexte où certaines poches du marché pourraient faire face à des conditions de financement plus compétitives.

La diversification entre sous-stratégies (direct lending, financement adossé à des actifs, dette immobilière) apparaît également comme un levier important pour maintenir un équilibre entre rendement et risque dans un environnement plus normalisé.

Performance des portefeuilles Ramify :

- Défensif : 1.40%

- Pourcentage d'evergreen : 100%

|

Poche |

Poids |

|

|

PE |

20% |

|

|

PD |

70% |

|

|

Infra |

10% |

- Equilibré : 1.52%

- Pourcentage d'evergreen : 53,5%

|

Poche |

Poids |

|

|

PE |

40% |

|

|

PD |

40% |

|

|

Infra |

20% |

- Dynamique : 0.19%

- Pourcentage d'evergreen : 37,5%

|

Poche |

Poids |

|

|

PE |

70% |

|

|

PD |

20% |

|

|

Infra |

10% |

Performances par fonds :

|

Fonds |

Perf T4 2025 |

|

|

Eurazeo Private Value Europe 3 |

0.96% |

|

|

ECRED |

1.64% |

|

|

Eiffel Infrastructures Vertes |

1.30% |

|

|

FAPEP III |

-1.30% |

|

|

Peqan Co-investissement 2022 |

6.30% |

|

|

Partners Group Secondary VIII Strategy |

-0.99% |

|

|

BHF Secondaries Fund II |

4.8% |

|

|

SWEN Exclusive Infrastructures 2 |

1.7% |

|

|

Private Corner Buyout EQT Strategy |

-1.1% |

|

|

MCF ACCESS FEEDER |

1.0% |

|

|

Eurazeo Secondary Feeder Fund V |

-6.5% |

Les analyses et données présentées dans ce rapport sont basées sur les informations disponibles au 31 décembre 2025.

Lancé en janvier 2022, le RPEI est le premier indice français mesurant la performance des fonds de private equity accessibles aux particuliers. Il repose sur une méthodologie propriétaire, alimentée par les données de marché de 61 fonds, représentant plus de 10 Md€ d'encours, et permet de suivre les principales stratégies du marché : buyout, croissance, dette privée, immobilier, evergreen et secondaires.