La collecte en assurance vie bat des records, les unités de compte progressent, et pourtant : les Français n'ont jamais été aussi frileux. Le baromètre Altaprofits-Ifop 2026 dévoile un épargnant paradoxal, actif en apparence mais défensif dans ses choix — et imperméable à l'épargne-défense malgré les injonctions politiques.

On pourrait dire que la huitième édition du « Baromètre de l’épargne en France et en régions » d’Altaprofit (1), publié le 4 juin, rend hommage à ses prédécesseurs. Les sondeurs de l’Ifop ont en effet commencé leur travail le 30 mars, soit trois jours après un point bas des marchés.

Un environnement similaire à celui du précédent baromètre, réalisé en avril 2025, peu après le « Liberation day » de Donald Trump et sa ribambelle d’annonces de droits de douane. Cette année, le rapport des Français à leur épargne a été influencé par de multiples facteurs : contexte géopolitique tendu avec la guerre en Iran, craintes de récession avec la flambée des cours du pétrole ou, sur un plan plus national, présidentielles de 2027 et suspension de la réforme des retraites…

Sécurité mon amour

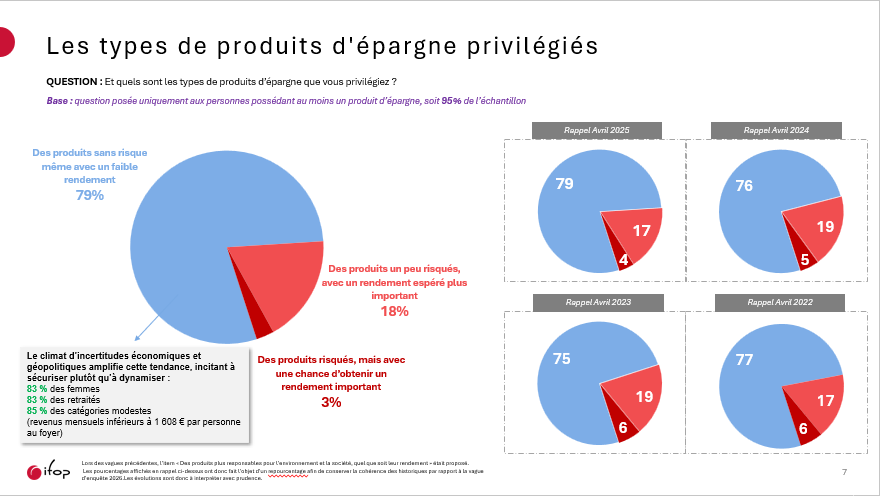

Le sempiternel constat de Français trop adverses au risque dans leurs placements ne risque donc pas d’évoluer de sitôt. Si 8 sondés sur 10 déclarent placer de l’argent sur leurs produits d’épargne - et 37 % d’entre eux au moins une fois par mois -, ils sont tout aussi nombreux, parmi la population des épargnants, à privilégier les produits sans risque, quitte à sacrifier le rendement.

La proportion d’aventuriers dans un territoire « un peu risqué » mais offrant un meilleur rendement reste stable à 18 %, tandis que celle qui accepte un couple risque/rendement encore plus élevé recule de 3 points (3 % du panel) par rapport au baromètre de 2023.

Le focus par région n’apprend pas grand-chose de plus, puisque les régions les plus enclines à prendre du risque sont celles où le revenu disponible est le plus important : Ile-de-France (6 % des habitants), Auvergnes-Rhône-Alpes (5 %) et Pays de la Loire (6 %).

Le faux-nez des UC

Logiquement, les produits d’épargne préférés des Français sont les livrets réglementés, et de très loin (75 % du panel). Les contrats d’assurance vie ou de capitalisation, à la deuxième place, sont loin derrière malgré une progression de trois points sur un an (27 %).

L’effet de vases communicants avec le Livret A, en perte de vitesse depuis que son taux d’intérêt annuel diminue suivant l’inflation, n’a visiblement pas enhardi les Français. Le poids grandissant des unités de compte (UC) dans la collecte nette, à laquelle elles contribuent pour 3,6 Md€ en avril contre 1,6 Md€ pour les fonds euros, est en réalité un trompe-l’œil.

« Même si la collecte en assurance vie bat des records depuis l’année dernière, les UC les plus sélectionnées sont très défensives, majoritairement portées sur le monétaire, l’obligataire et les produits structurés à capital garanti », éclaire Catherine Baudeneau, directrice marketing offre et communication d’Altaprofits.

Les citations suivantes concernent le PER (14 % des sondés), puis le PEA (13 %), et les SCPI de façon anecdotique (2 %). Le placement qui progresse le plus ces dernières années est.. l’absence de placements, puisque la proportion de Français qui gardent leur épargne sur leur compte courant s’affirme de 8 points depuis 2023 (13 % en 2026).

« Attentisme face à l’incertitude »

« Nous interprétons ce chiffre comme une position d’attentisme face à l’incertitude », poursuit Catherine Baudeneau.

Si le contexte influence la décision d'investissement, il ne l'oriente pas thématiquement. Car en dépit du retour des conflits internationaux sur le devant de la scène géopolitique, les Français boudent le réarmement militaire. La thématique de la défense nationale ne fait pas recette malgré les multiples incitations : seuls 30 % des sondés se disent prêts à investir leurs économies dans des produits d’épargne dédiés.

Cette faible adhésion n’est pas que le fait de raisons économiques et financières (40 % du panel), mais tient en premier lieu à des convictions personnelles, qu’elles soient « politiques, éthiques ou morales » (44 %). Un quart des Français considère même que le financement de la défense doit uniquement relever de l’impôt. Le fonds d’investissement dédié à la défense nationale créé par BPI France ne séduit d'ailleurs pas, puisque seuls 3 citoyens sur 10 se disent prêts à y investir.

Un faible résultat qui peut être attribué à des convictions personnelles, mais aussi à l’aversion au risque, puisque Bpifrance Défense SLP est un véhicule Eltif, axé donc sur le non coté, avec une période de blocage de cinq ans sans rendement garanti. A la croisée des obstacles à l’épargne…

(1) Baromètre réalisé par Ifop du 30 mars au 8 avril 2026, auprès d’un échantillon de 2 412 personnes, représentatif de la population française âgée de 18 ans et plus, et constitué selon la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération