La déclaration des revenus locatifs en 2026 s’annonce moins anodine qu’il n’y paraît. Plusieurs ajustements fiscaux viennent modifier la donne pour les loueurs en meublé, avec des effets parfois sensibles sur l’imposition.

Comme chaque année, l’arrivée du printemps coïncide avec l’ouverture de la période de déclaration des revenus, dont ceux issus d’une activité de location meublée, qui sont à reporter sur un formulaire spécifique : le 2042 C PRO. Et, comme c’est souvent le cas d’une année sur l’autre, le millésime 2026 contient quelques nouveautés, auxquelles il est préférable de faire attention, pour éviter toute erreur déclarative, ou pour éviter toute déconvenue par la suite. Tour d’horizon des nouveautés qui vont toucher les loueurs de meublés de 2026.

Une augmentation rétroactive de la CSG : qui est concerné ?

La loi de financement de la sécurité sociale (LFSS) 2026 a prévu une augmentation de 1,4% de la CSG pour l’imposition de certains revenus, dont ceux issus d’une activité de location meublée. Cette augmentation porte le montant total des prélèvements sociaux que supportent les loueurs en meublé non professionnels (LMNP) à 18,6%, contre 17,2% auparavant.

Or, puisque cette disposition de la LFSS 2026 est rétroactive, elle s’applique aux revenus perçus en 2025. Une partie des loueurs doivent donc s’attendre à constater une légère hausse de leur imposition en raison de l’augmentation du taux global de prélèvements sociaux applicables à leurs revenus. Certains ne verront toutefois aucun changement du fait de cette mesure, il s’agit des loueurs ayant le statut de LMP (loueur en meublé professionnel), et des LMNP qui sont assujettis au paiement des cotisations sociales à la place des prélèvements sociaux.

Enfin, certains LMNP relevant du régime réel d’imposition pourraient également ne constater aucun changement si, dans le cadre de ce régime, ils parviennent à écraser totalement leur revenu de location imposable, et donc ne supporter aucune imposition, quelle que soit son taux.

2026 : Attention aux nouveaux taux d’abattement du régime micro-BIC

Le changement apporté au régime micro-BIC de la location de courte durée par la loi Le Meur n’est, en soi, pas nouveau, mais c’est la première fois qu’il s’appliquera au printemps 2026, dans le cadre de l’imposition des revenus perçus en 2025. Et pour les loueurs qui ne s’y seraient pas préparés, la surprise risque d’être de taille, car la baisse importante du taux d’abattement prévu pour les meublés de tourisme, qu’ils soient classés ou non, entame considérablement la pertinence de ce régime en location meublée de courte durée.

Ainsi, si l’augmentation d’impôts résultant de la hausse de la CSG n’est que de 1,4%, celle résultat de passage de l’abattement forfaitaire de 71 à 50 % pour les meublés de tourisme classés, ou de 50 % à 30 % pour les meublés de tourisme non classés pourra atteindre les 40 % !

De plus, au-delà du changement en termes d’imposition, les modifications apportées au régime micro-BIC entrainent également une modification des cases déclaratives du formulaire 2042 C Pro.

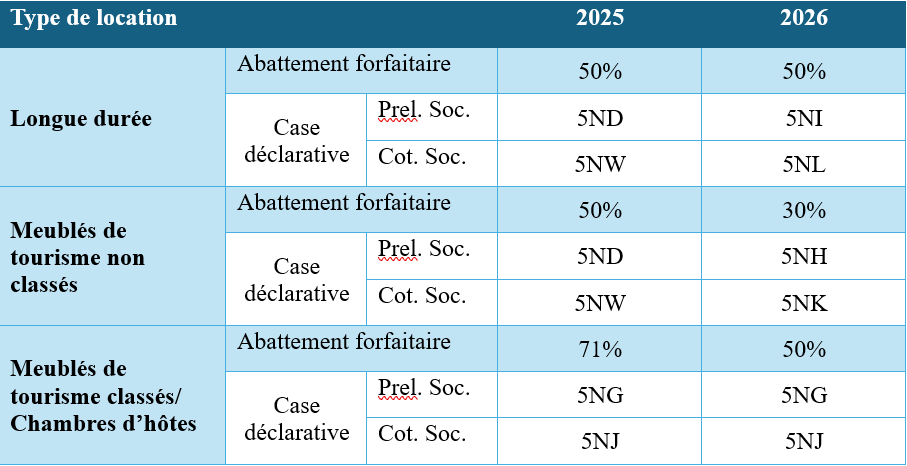

Déclaration des revenus de location meublée au micro-BIC : Les cases à remplir en 2026

Au printemps 2025, les loueurs relevant du régime micro-BIC qui déclaraient leurs revenus de 2024 avaient le choix entre quatre cases déclaratives : deux pour les activités relevant du paiement des prélèvements sociaux, et deux pour les activités relevant du paiement des cotisations sociales.

Ainsi, les loueurs qui déclaraient des revenus de location de longue durée, ou de courte durée par le biais de la location d’un ou plusieurs meublés de tourisme non classés devaient remplir la case 5ND, ou la 5NW en cas d’assujettissement au paiement des cotisations sociales. Quant à la location de courte durée d’un ou plusieurs meublés de tourisme classés, ou de chambres d’hôtes, les cases à remplir étaient la 5NG, ou la 5NJ pour les cotisations sociales.

Pour tenir compte de la réforme du régime micro-BIC opérée par la loi Le Meur, et certainement également pour éviter toute erreur déclarative, le millésime 2026 du formulaire 2042 C Pro contient de nouvelles cases déclaratives, qui séparent cette fois-ci l’activité de location de longue durée (case 5NI), celle de courte durée d’un meublé de tourisme non classé (case 5NH), et celle de courte durée d’un meublé de tourisme classé ou d’une chambre d’hôtes (case 5NG), avec, systématiquement, une case équivalente pour le paiement des cotisations sociales pour chaque mode de location (cases 5NL, 5NK, et 5NJ). Prudence donc, au moment de déclarer ses revenus de location, car, mis à part les loueurs de meublés de tourisme classés ou de chambres d’hôtes, les cases déclaratives sont différentes cette année.

Tableau récapitulatif des changements déclaratifs et fiscaux du régime micro-BIC entre la déclaration 2025 (revenus 2024) et la déclaration 2026 (revenus 2025) :