par Hervé Thiard

Derrière cette question un rien provocante se cache une réalité. Remplacer une partie des actions européennes par des obligations à haut rendement permet d’améliorer le ratio rendement/risque d’un portefeuille. Ce constat s’impose tout particulièrement lorsqu’on considère les risques et la baisse des portefeuilles lors des replis de marché.

La volatilité c’est bien, la VaR c’est mieux

Les investisseurs qui utilisent la volatilité pour mesurer le risque de leur portefeuille risquent de sous-estimer l’ampleur des pertes potentielles lors de fortes baisses de marché. Pour comprendre, utilisons nos souvenirs de cours de probabilité. Les rendements d’un actif, en particulier ceux des actions et du crédit High Yield, ne suivent pas une distribution selon une loi normale (courbe de Gauss, en cloche). Plus la classe d’actifs est risquée, moins la volatilité est un indicateur adapté, car les pertes significatives sont à la fois plus fréquentes et plus sévères. La volatilité étant une mesure de dispersion moyenne, elle ne capture pas correctement la fréquence ni l’ampleur des rendements extrêmes. Utiliser la volatilité seule revient à sous-estimer le risque réel du portefeuille.

À l’inverse, la Value-at-Risk (VaR) est pertinente pour évaluer le risque de baisse d’un portefeuille. À la différence de la volatilité, la VaR quantifie la perte potentielle maximale d’un portefeuille sur une période donnée, avec un certain niveau de confiance. Ainsi, la VaR à 95% sur un mois est un indicateur particulièrement efficace. Une VaR95% de -1% apr exemple signifie qu’il y a seulement 5% de chances que les pertes du portefeuille dépassent - 1% sur un mois.

De manière contre-intuitive, la VaR nous suggère de privilégier le crédit High Yield si l’on souhaite maximiser le rendement tout en limitant les pertes d’un portefeuille.

Prenons les classes d’actifs européennes classiques sur la période 2014-2025. Cette période est la meilleure pour les actions. Comparons donc les liquidités, les obligations d’État (court et long terme), le crédit Investment grade (court et long terme), les obligations High Yield et enfin les actions.

Il ressort que le High Yield européen affiche une VaR95% de -2,4%, identique à celle des obligations d’État (long terme) mais avec un rendement mensuel supérieur : 0,32% (soit 3,84 % par an) contre 0,02% pour les titres d’État (0,24 % par an) .

Le High Yield se compare favorablement aux instruments considérés comme les plus sûrs.

Concernant les actions, bien qu’elles offrent un rendement moyen deux fois plus important (environ 0,7% /mois ou 8,4% par an), elles subissent des pertes bien plus conséquentes avec une VaR95% de -6,6% contre -2,4% pour le High Yield.

En outre, les actions ont enregistré une perte maximale de 25% sur la période, contre moins de 16% pour les obligations High Yield.

Performance et risque des actifs européens

|

Actifs |

Rendement Mensuel (%) |

Volatilité Mensuelle (%) |

Perte Maximale (%) |

VAR95% (%) |

Rendement Annuel (%) |

|

Trésorerie |

0.02 |

0.13 |

-4.5 |

-0.1 |

0.24 |

|

Obligations d’État - Court Terme |

-0.01 |

0.32 |

-8.4 |

-0.6 |

-0.12 |

|

Obligations d’État - Long Terme |

0.02 |

1.49 |

-21.7 |

-2.4 |

0.24 |

|

Oblig invest grade - Court Terme |

0.09 |

0.49 |

-6.1 |

-0.7 |

1.08 |

|

Oblig invest grade - Long Terme |

0.14 |

1.32 |

-16.5 |

-1.9 |

1.68 |

|

High Yield |

0.32 |

1.98 |

-15.8 |

-2.4 |

3.84 |

|

Actions |

0.7 |

4.7 |

-25.3 |

-6.6 |

8.4 |

Les actions correspondent à l’indice Euro Stoxx 50 dividendes réinvestis. Les indices obligataires sont des indices ICE.

Source : Bloomberg, Bank of America ICE Merrill Lynch, Pictet Asset Management. Données du 01.01.2014 au 30.05.2025.

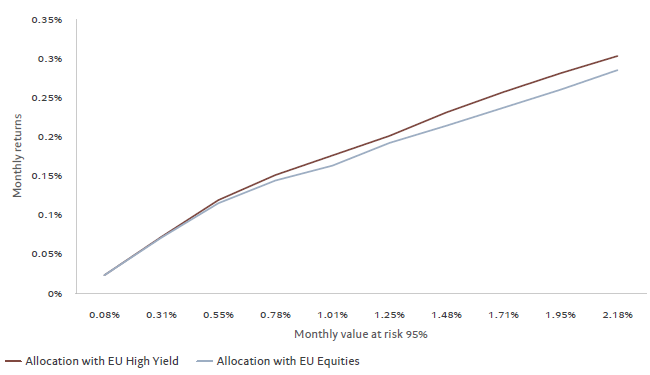

Cette performance dépend-elle du risque accepté par l’investisseur ? La réponse est non. Si l’on construit des portefeuilles diversifiés correspondant à des niveaux de VaR95% progressifs (de -0,1% à -2,2%), dans tous les cas, le portefeuille avec les obligations High Yield a généré un meilleur rendement ajusté au risque que celui composé avec des actions (voir graphique).

Allocation optimale de portefeuille en utilisant les actions ou le High Yield comme classe d’actifs la plus risquée

Source : Bloomberg, BofA Merrill Lynch, Pictet Asset Management. Données du 01.01.2014 au 30.05.2025.

Ainsi, quel que soit le niveau de risque accepté par l’investisseur, substituer des obligations High Yield aux actions dans un portefeuille diversifié permet d’obtenir un meilleur rendement pour un même niveau de risque.

Il y a mieux que le traditionnel portefeuille 40 % actions et 60 % obligations

Pour une tolérance au risque équivalente à celle d’un portefeuille équilibré classique (40% actions, 60% obligations investment grade) la composition optimale sur la période étudiée aurait été de 68% obligations à haut rendement et 32% actions.

Finalement pourquoi ? Les obligations à haut rendement offrent des rendements réguliers, des pertes modérées et de courte durée, ainsi que des rebonds rapides, grâce à la stabilité des coupons et à la tendance des prix des obligations à converger vers leur valeur nominale à l’approche de l’échéance (l’effet « pull-to-par »). À l’inverse, les actions ne bénéficient pas de valorisation prévisible et les dividendes peuvent être réduits à tout moment. Le constat est le même pour les marchés américains. Les portefeuilles multi-actifs présentent un meilleur profil risque/rendement lorsque le haut rendement remplace une partie de l’allocation actions, et ce, même lorsque les actions performent particulièrement bien.

Texte rédigé par Hervé Thiard, Directeur Général de Pictet AM