Au premier trimestre 2026, les allocations des CGP traduisent un net repositionnement face à un environnement incertain. Les produits structurés continuent de sécuriser leur première place, tandis que la gestion alternative progresse et les actions marquent le pas.

L’Observatoire Nortia, réalisé chaque trimestre à partir des choix de placements de ses 3 000 partenaires CGP, montre des évolutions majeures au premier trimestre 2026. Les incertitudes géopolitiques, la volatilité exacerbée et les perspectives inflationnistes ont provoqué des arbitrages protecteurs, mais aussi de diversification.

Retour historique

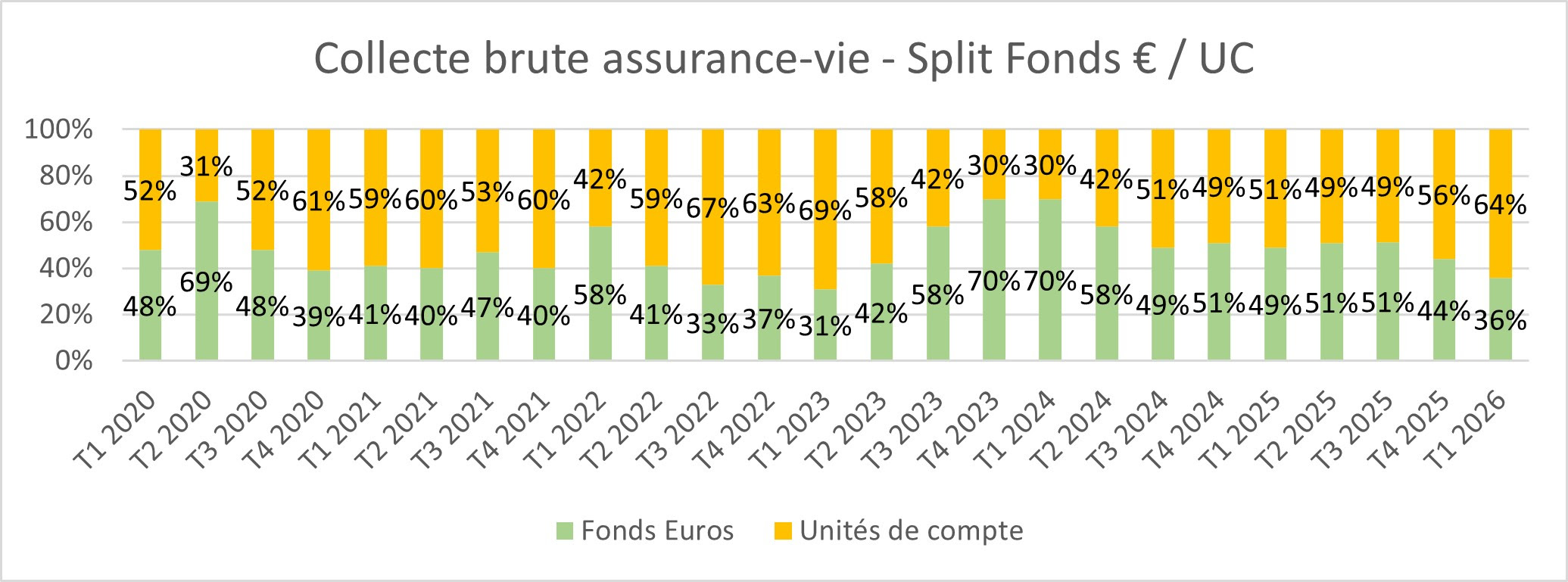

En assurance vie, près de 430 M€ ont été repositionnés, soit près de 5 % du stock intermédié par Nortia.

Les unités de compte (UC) tendent à nouveau vers leur répartition historique avec les fonds en euros. Elles pèsent au premier trimestre 64 % de la collecte brute, un niveau qui n’avait plus été atteint depuis le premier trimestre 2023.

Le poids des fonds euros comptait depuis pour la moitié de la collecte, en lien avec les politiques de bonification des assureurs. Mais la plupart des compagnies demandent désormais 60 % d’UC sur les nouveaux versements pour pouvoir bénéficier des bonus.

Source : Nortia

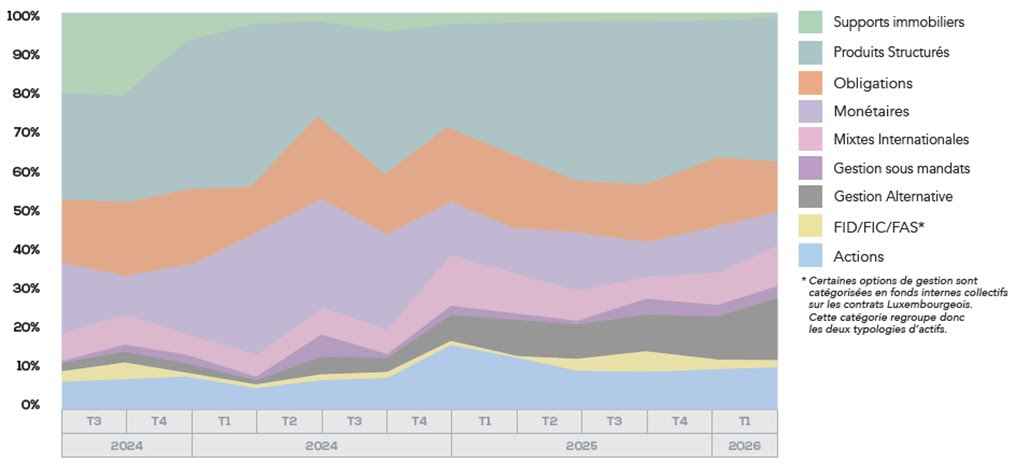

Au sein des UC, les produits structurés sortent encore une fois vainqueurs écrasants. Les flux en direction de la classe d’actifs atteignent au premier trimestre 30 % de la poche. Les produits de taux sont toujours appréciés, mais sur un horizon de temps plus court, les CGP privilégiant le CMS ou l’Euribor 2 ans au 10 ans. Ils plébiscitent également les sous-jacents indiciels thématiques, comme la santé ou la tech, qui leur permettent d’affirmer leurs convictions lors du conseil.

Risque de récurrence

L’environnement de taux actuel pourrait cependant poser problème : « les CGP ne peuvent pas roller leurs positions car les produits ne sont pas dans les conditions favorables pour être rappelés, détaille Nicolas Lemaire, responsable des partenariats chez Nortia. Dans certains cabinets dont l’encours peut compter jusqu’à 60 % de produits structurés et qui font l’objet de pricing déraisonnables, cela risque d’amener des problématiques de valorisation et de chiffre d’affaires. »

La gestion alternative se taille également la part du lion et progresse de 3 points pour atteindre 12,6 % de la poche UC. Elle occupe la deuxième place du podium devant les actions, portée par les stratégies obligataires, event driven (en lien avec les événements d’entreprises) et long/short actions, qui tiennent chacune une place équivalente dans la collecte.

Les actions reculent en tant que classe d’actifs, représentant maintenant 11,5 % de la poche UC. « Les CGP ont arbitré les titres vifs en ce début d’année pour sécuriser leurs gains, notamment sur des grandes capitalisations comme Nvidia », apprend Nicolas Lemaire. Le mouvement a été amplifié par la guerre Irano-américaine, alors que les intermédiaires privilégient désormais les fonds thématiques, notamment financiers, technologiques et métaux précieux. Les ETF affichent une timide progression, comptant au premier trimestre pour 14 % de la collecte sur les UC actions.

SCPI en direct

Viennent ensuite dans la collecte en UC les fonds obligataires, qui enregistrent le plus fort recul du trimestre (5 points) pour s’établir à 11,8 % des volumes. Ils sont suivis des fonds monétaires, qui reculent eux aussi à 8,9 % de la collecte, puis des fonds flexibles, à l’inverse en progression, à 9,5 % de la poche.

Les supports immobiliers continuent de s’étioler et représentent désormais 1,7 % des versements en UC. Le chiffre paraît contraster avec les tendances observées par l’Aspim, orientées vers un rebond de la collecte des SCPI (5,5 Md€ bruts en 2025). « Les volumes sont désormais réalisés en nominatif directement avec les sociétés de gestion », sans passer par des CGP, explique Nicolas Lemaire.

Certaines SCPI choisissent d’ailleurs elles-mêmes de ne pas être référencées en assurance vie, comme Comète d’Alderan. Une façon d’éviter les contraintes liées à la liquidité imposées par les assureurs, sur leurs gardes depuis que le secteur est en crise.

Le reliquat de collecte en UC liée aux SCPI bénéficie essentiellement aux véhicules sans frais d’entrée, comme ceux d’Iroko ou Remake AM, plébiscités par les CGP.

Deux fois champion

La domination des produits structurés se vérifie aussi du côté des comptes-titres, qui écrasent 58 % de la collecte totale. Loin derrière, on trouve les fonds monétaires (15 % des flux), les fonds obligataires (14 %) puis les fonds actions, de gestion alternative et flexibles/diversifiées (12 %).