- Vous êtes ici :

-

Accueil

-

Immobilier

-

Rubriques

-

Actualités

- 2014, jusqu'où ira la baisse des taux de crédit ?

Tendance

2014, jusqu'où ira la baisse des taux de crédit ?

- Mercredi 21 mai 2014 - 13:57

- | Par Gestion de Fortune

Sous l'influence d'une baisse notable de l'OAT, les taux fixes des crédits aux particuliers sont clairement orientés à la baisse et sont aujourd'hui au plus bas

Après un début d'année oscillant entre de très légères hausses et une stabilité des taux, les prémices du printemps sont marqués par la reprise de franches baisses des barèmes. « Le niveau très faible des taux contribue au soutien de la demande et les barèmes de ces dernières semaines très nettement en baisse accentuent ce phénomène. Nous avons aujourd'hui atteint et même dépassé dans certains cas les précédents records de mai 2013, le coût de l'argent n'a donc jamais été aussi bon marché » explique Hervé Hatt, président de meilleurtaux.com.

Ceci s'explique par le fait que les banques profitent aujourd'hui d'un taux de refinancement particulièrement intéressant qui leur permet d'être clairement à l'offensive et particulièrement agressives sur leurs offres de crédits immobiliers.

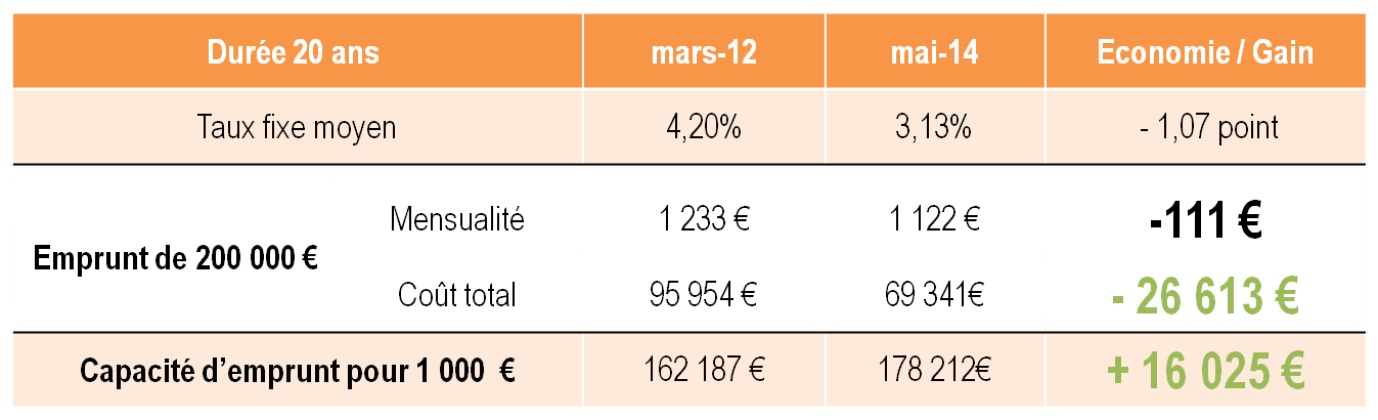

Ainsi selon le courtier en crédits immobiliers, en mai 2014 un tiers des prêts octroyés sur 20 ans ont bénéficié d'un taux compris entre 2,90 % et 3,10 % hors assurance et plus de la moitié d'un taux inférieur ou égal à 3,30 %.

La renégociation plus que jamais intéressante

La demande de renégociation des crédits a sensiblement diminué, malgré des taux toujours aussi bas. « Les taux atteints actuellement offrent de très bonnes perspectives aux emprunteurs qui avaient notamment souscrit leur crédit dans les années 2011 et 2012. Mais la plupart n'ont pas pu profiter des taux très bas de 2013 car l'amortissement de leur prêt était encore insuffisant » explique Maël Bernier, porte-parole de meilleurtaux.com.

Pour information, il y a aujourd'hui près d'un emprunteur sur deux qui dispose d'un crédit en cours et qui peut faire baisser le coût de son crédit. (source : Ifop).

Pour réussir une renégociation, le courtier en crédits immobiliers rappelle que l'emprunteur doit bénéficier d'une différence de taux supérieure à 0,7 point. Il doit être dans la première moitié de son prêt, idéalement le premier tiers. Enfin, il doit prévoir de conserver son bien encore quelques années afin d'amortir les frais liés à la renégociation.

Source : meilleurtaux.com